「内容に広告・プロモーションを含みます」

令和4年度第2次補正予算事業については、現在開始時期の調整中です。

昨年は令和3年12月20日に補正予算が成立し、3か月の準備期間を経て令和4年3月31日から受付開始となりました。

さらに、その前年のケースもみてみると、補正予算成立から2か月の準備期間でしたので、準備期間を2~3か月と想定すると、通常枠やデジタル化基盤導入類型は、早ければ令和5年(2023年)3月から公募開始されるのではないかと予想されます。

インボイス制度の導入によって、税負担や事務負担の増加が予測されます。

とくに、これまで免税事業者だった場合、課税事業者になることで大きな負担が発生するかもしれません。

事業の新たな取り組みのために、補助金の活用をぜひご検討ください。

注目記事:キャッシュレス決済 結局どれがいい?おすすめの「POSレジ」を紹介!

インボイス制度について解説

2019年10月に消費税の改正で、一部の商品が10%引き上げになったのは記憶に新しいでしょう。

一方で8%のままの商品もあり、現状では正確な把握が困難になったため今回の制度を導入することになりました。

インボイスとは、売り手が買い手に渡す適用税率や消費税額が明記された「適格請求書」のことを言います。

インボイス制度は、その適格請求書の交付や保存に関係する制度のことを指しているのです。

現在使用されているものは「区分記載請求書」と呼ばれており、適格請求書との違いは記載事項にあります。

従来記載されている項目に加え、企業の登録番号や適用税率・税率ごとの消費税額などが追加されるのです。

売手側の対応は?

まず前提としてサービス・製品提供者である売り手を登録事業者、買い手を課税事業者と定義づけておきます。

登録事業者は、課税事業者から求められた際にインボイスを交付しなければなりません。

インボイスには必ず記載されなければいけない要件があり、そちらを厳守する義務があります。

逆に、発行事業者の登録番号や税率ごとの販売金額・消費税額の記載がないものはインボイスと認められません。

買手側の対応は?

買い手側は原則として確定申告の際に仕入れ税控除を受けるために、インボイスの保存が必要になります。

制度に対応した事業主からでないと交付されないので、取引相手によっては控除が受けられないのです。

インボイスは、帳簿とともに7年間保存しておくことが仕入れ税控除の必須条件となっています。

インボイス制度で消費税の計算方法はこう変わる!

適格請求書(インボイス)でなければ、仕入税額控除の対象にできなくなることは上述した通りですが、他に消費税の計算方法はインボイス制度でどのように変わるのでしょうか。

2つの変更点について、詳しく解説していきます。

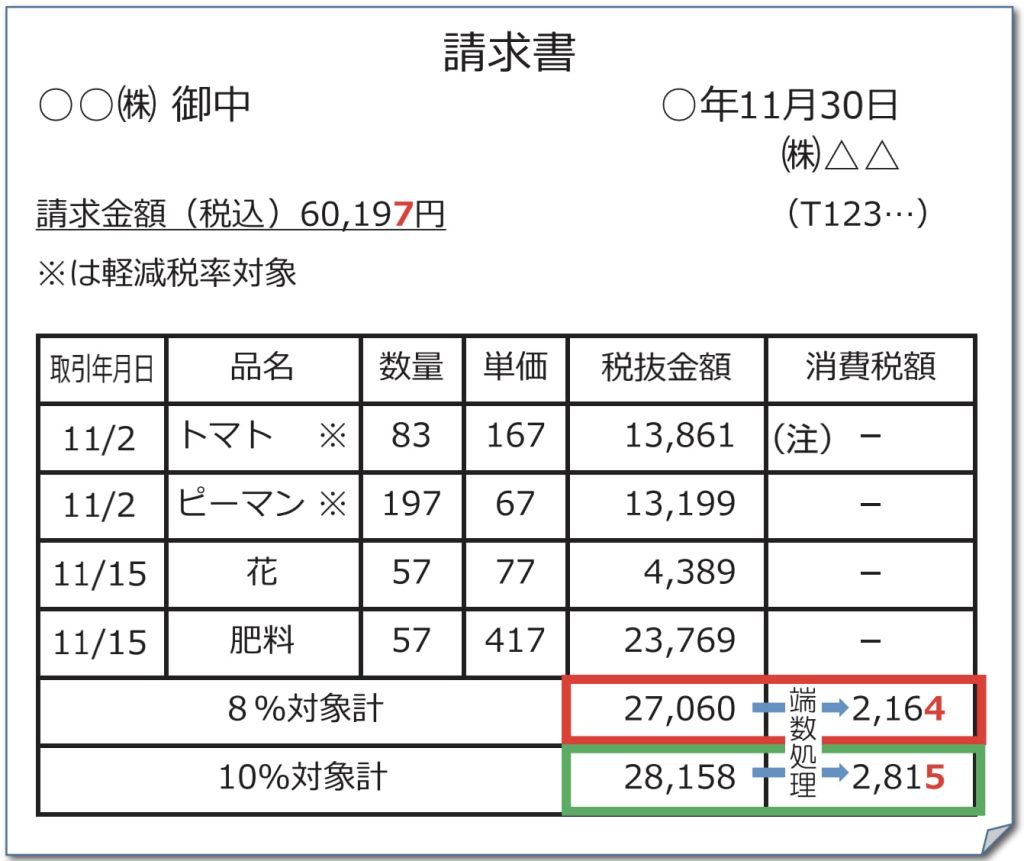

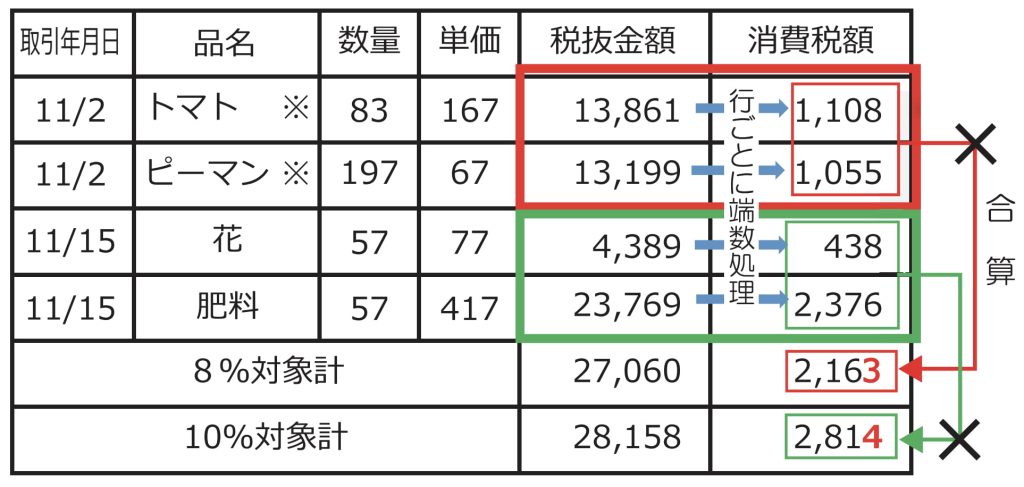

1. 端数処理は1インボイスにつき税率ごとに一回ずつ

現在の区分記載請求書等保存方式では、商品やサービスごとに消費税の端数処理を行うことが認められています。

しかしインボイス制度の導入以降は、一つのインボイスにつき、税率ごとに1回の端数処理をします。

個別の商品ごとに消費税を計算してから合算するのではなく、税率ごとに総計を出してから税率計算を行い、端数処理をします。

標準税率10%と軽減税率8%が一つの適格請求書内に混在する場合は、まず各税率で端数処理を行い、その後に合計の金額を記載していく必要があります。

切上げ・切捨て・四捨五入など、任意の方法で端数処理を行える点に関しては今までと同様で、インボイス制度以降も変更はありません。

税抜金額を基に消費税額を計算する場合

それでは具体例として、「税抜金額」を基に消費税額を計算するケースについて見てみましょう。

認められる例と認められない例をそれぞれご紹介します。

<認められる例>

・各商品の消費税額を参考として記載することに関しては、問題ありません。

<認められない例>

・各商品の消費税額の計算を行い、その計算した消費税額を税率ごとに合計し、適格請求書の記載事項にすることはできません。

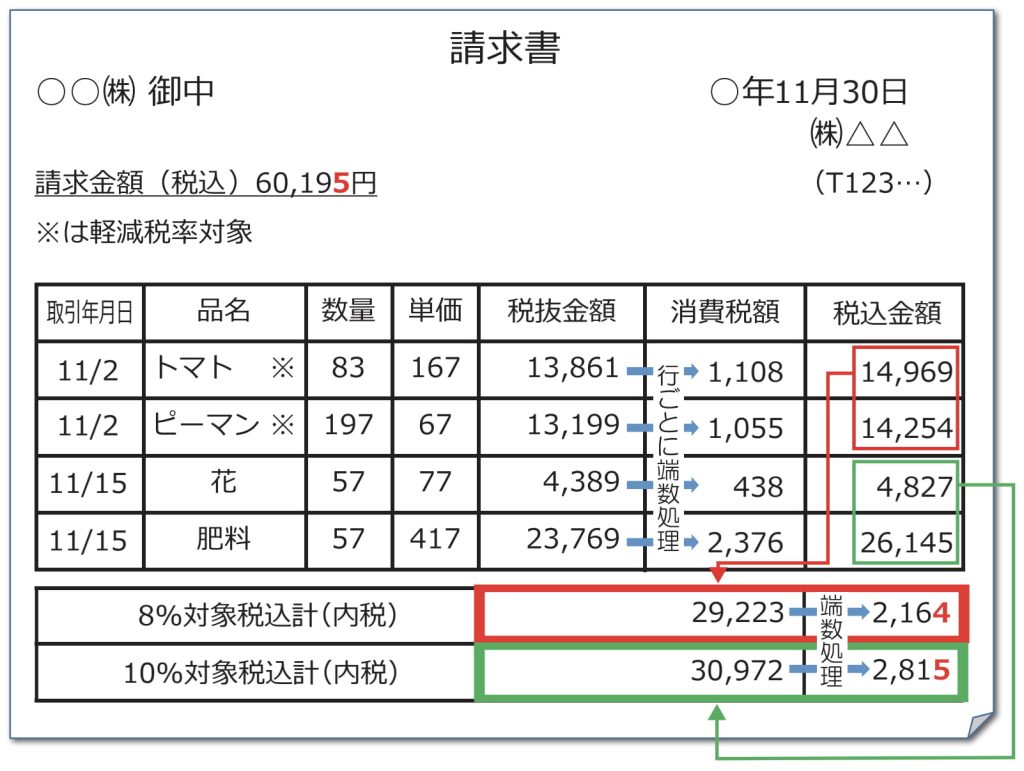

税込金額を基に消費税額を計算する場合

次に、「税込金額」を基に消費税額を計算するケースを見ていきます。認められる例のみをご紹介します。

<認められる例>

・税込価額を税率ごとに区分して合計した金額に対して、10/108または10/110を掛けて算出した金額に端数処理を行います。

・税込金額を算出するために各商品の消費税額を計算し、その消費税額に係る端数処理を行うのは値決めのための参考です。この端数処理に関しては、事業者の任意です(適格請求書の記載事項としての消費税額の端数処理ではない)。

・税抜のケース同様、各商品の消費税額を計算し、その計算した消費税額を税率ごとに合計して適格請求書の記載事項にすることはできません。

2. 積上げ計算が選択できるようになった

インボイス制度における消費税の計算方法は、「積上げ計算」と「割戻し計算」の2つから選択できるようになります。

それぞれの方法を確認しておきましょう。

積上げ計算

積上げ計算は、適格請求書に記載のある消費税額を積み上げて計算する方法です。

適格請求書に記載した消費税額の合計額に、78/100をかけて消費税額を算出します。

採用する場合は、売上と仕入のどちらも積み上げ計算方式にしなければならず、片方だけの選択は認められていません。

また、積上げ計算は適格請求書発行事業者のみが選択可能です。

割戻し計算

割戻し計算とは、適用税率ごとの取引総額を割戻して計算する方法です。

売上については、税率ごとに区分して算出した課税標準額に7.8/100(軽減税率対象の場合は 6.24/100) をかけて、割戻し計算で算出します。

仕入については「割戻し計算」と「積上げ計算」のどちらかを選択可能です。

売上が割戻し計算、仕入が積上げ計算という選択もできます。

インボイス制度によって消費税の計算方法が変わったことで、戸惑ってしまう方も多いと思います。

インボイスを発行するためには?

上記でも記載しましたが、売り手側は買い手側から求められた際にインボイスを発行する義務が生じます。

そのため、売り手側は新制度開始に向けて以下の2点の準備が必要になってくるのです。それぞれを詳しく説明していきます。

①「適格請求書発行事業者」の登録

そもそもインボイスを発行できるのは「適格請求書発行事業者」の登録番号がある製品提供者に限られます。

適格請求書発行事業者になるためには、所定の用紙を税務署に提出することで登録番号を得られるのです。

2023年10月の制度導入時は、税務署に未登録の事業者が押し寄せている恐れがあり混雑が予想されています。

制度開始までに登録を完了するには、原則として2023年3月末までの提出が税務署より通達されているのです。

出典:国税庁「[手続名]適格請求書発行事業者の登録申請手続(国内事業者用)」

②インボイスに対応したレシート・レジの見直し

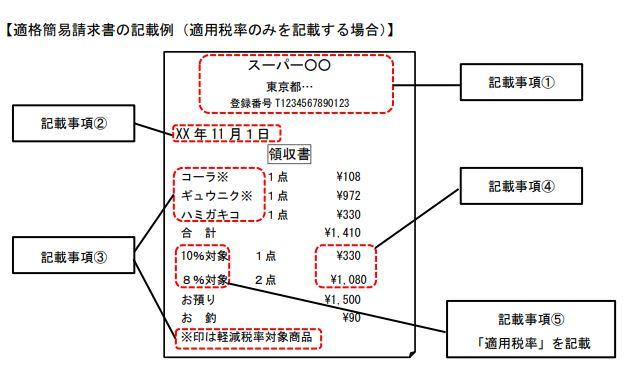

小売や飲食店・サービス業では、レシートを簡易インボイスとして適用させることが可能です。

レシートでも登録番号などの記載は必須ですので、インボイスに対応したレジを導入しなければなりません。

具体的には以下の情報を記載できるレジが必要になります。

- インボイス発行事業者の氏名または名称および登録番号(T+13桁の法人番号または13桁の数字)

- 取引年月日

- 取引内容

- 税率ごとに区分して合計した対価の額

- 「税率ごとに区分した適用税率」もしくは「税率ごとに区分した消費税額等」のどちらか

適格請求書は誰でも発行できるわけではなく、上述の条件を満たした事業者でないと発行ができないというのが、今回の大きな改正ポイントとなります。

なお、2023年の10月1日より適格請求書を発行するには、2023年3月31日までに登録申請が必要です。

国税庁ホームページ 適格請求書発行事業者の登録申請手続URL:

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/0020009-098.htm

インボイスに対応したレジとは?

インボイスに対応したレジは、必須の記載項目を満たしたレシートが発行できる製品になります。

上のイメージ画にもある通り、発行事業者(売り手)の登録番号や税率ごとの取引金額などが記載可能です。

軽減税率に対応したレジの場合、税率ごとの取引金額や税額が記載されているレシートが発行されます。

そのため、インボイスに対応できる場合が多いです。

すでにそのようなレジがある場合は、インボイスにも対応できるのか確認してみると良いでしょう。

こんな事業者はインボイス対応レジがおすすめ

ここではインボイス対応のレジを導入した方がメリットが大きい事例に

ついて、詳しく解説していきます。

どれかに該当している場合は、インボイスを対応しているレジを検討した方が良いでしょう。

軽減税率の商品を扱っている

領収書の発行頻度が多い

取引先に企業が多い

軽減税率の商品を扱っている

取り扱い商品が幅広く軽減税率と標準税率が混在している場合、税率ごとに取引金額の記載が義務化されます。

それと同時に、税率ごとに区分けした消費税額の記載も必要になってくるのです。

今までは消費税の記載が混同していても問題ありませんでしたが、制度が開始されてからは使用できません。

買い手側に迷惑をかけてしまう事にもなりますので、制度開始前には導入を検討していきましょう。

領収書の発行頻度が多い

最近では政府の後押しから副業が普及しつつあり、個人事業主が増加している傾向にあります。

それに伴い、経費としてレシートや領収書を発行する機会が増えたという事業者もいるのではないでしょうか。

実は、手書きの領収書でも必須事項が記載されていればインボイスに該当します。

しかし、全ての項目をいちいち手書きで記載するのは時間も労力もかかるでしょう。

業務を効率化するためにも、インボイス対応のレジを導入することをおすすめします。

取引先に企業が多い

法人間での取り引きを主としている企業の場合も、インボイスの導入は必須になってきます。

相手企業は仕入れ税の控除を受けられるので、インボイスを求める場合がほとんどでしょう。

インボイスに対応しなかった場合、取引相手が制度に対応した別企業に移ってしまう可能性は充分にあります。

逆に言うと、制度を導入することで新たな取引先を獲得できるチャンスが生まれるのです。

インボイスに対応したPOSレジ[スマレジ]

導入数が11万店舗を突破し、幅広い業種のニーズに応えるPOSレジを取り扱っています。

サポートが充実している点などが利用者より支持されており、インターネット調査では3部門で1位を獲得。

基本的な機能は0円から始められるという点も人気の秘密です。

機能を追加したい場合は、スマレジ・アプリマーケットから購入が可能。

自由にカスタマイズができるので、店舗に合わせた運用ができます。

ショールームへの訪問やオンラインでの導入相談も受け付けているのでもし気になる方は無料の問い合わせをしてみてはいかがでしょうか?

- 幅広い業種で利用されており導入数は全国11万店舗以上

- 基本的な機能なら0円から導入が可能

- 「スマレジ検定」に合格したエキスパートのみで構成されたサポートチーム

まとめ:インボイス制度における消費税の計算方法

インボイス制度の導入によって消費税の計算方法がどう変わるのか、について解説してきました。

主には、下記の3点について留意しておきましょう。

- 適格請求書でなければ、仕入税額控除の対象にならない。

- 消費税の端数処理は、1インボイスにつき税率ごとに一回ずつ行う計算方法に変更される。

- 割戻し計算だけでなく、積上げ計算が選択できるようになる。

インボイス(適格請求書)の消費税計算は取引先にまで影響することなので、慎重に取り組みましょう。

当記事が参考になりましたら幸いです。